ファクタリングとは?仕組みや利用するメリット・デメリット、注意点を解説

「ファクタリング」は、資金調達手段のひとつとしても活用されるサービスです。事業資金の調達に悩んでいる経営者のなかには、ファクタリングの利用を検討している方もいるのではないでしょうか。

ファクタリングにはメリットとデメリットがあるため、しっかりと理解したうえで利用を検討することが大切です。

この記事では、ファクタリングの仕組みや利用するメリット・デメリット、注意点などを解説します。

ファクタリングは売掛債権を現金化できるサービス

ファクタリングとは、事業者が保有している売掛債権(売掛金)をファクタリング会社や銀行が一定の手数料を徴収して買い取るサービスです。

本来、売掛金は期日を迎えてから入金となるため、現金化には時間がかかります。

しかし、ファクタリングは売掛債権を期日前に現金化できるため、債権の未回収リスクを軽減できるだけでなく、資金調達手段のひとつとしても利用されます。

なお、ファクタリングは融資ではなく、法的には債権の売買(債権譲渡)契約となるので覚えておきましょう。

買取ファクタリングと保証ファクタリングの違い

ファクタリングは「買取ファクタリング」と「保証ファクタリング」に分類でき、利用目的に大きな違いがあります。

| 種類 | 利用目的 |

|---|---|

| 買取ファクタリング | 売掛債権を早期に現金化する |

| 保証ファクタリング | 売掛債権の未回収リスクを回避する |

買取ファクタリングとは、前述しているように売掛債権を早期に現金化できるサービスのことです。一般的にファクタリングは、買取ファクタリングを指します。

いっぽう、保証ファクタリングとは、売掛債権が回収不能になった場合に契約の範囲内で現金を受取るサービスです。保証ファクタリングは早期の現金化ができないため、主に債権の未回収リスクを回避するために利用されます。

ファクタリングの種類と仕組み

ファクタリングには、2社間契約と3社間契約があります

- 2社間:利用者(売掛債権の債権者)とファクタリング会社の契約

- 3社間:利用者(売掛債権の債権者)、売掛先(取引先)、ファクタリング会社の契約

それぞれの仕組みを紹介します。

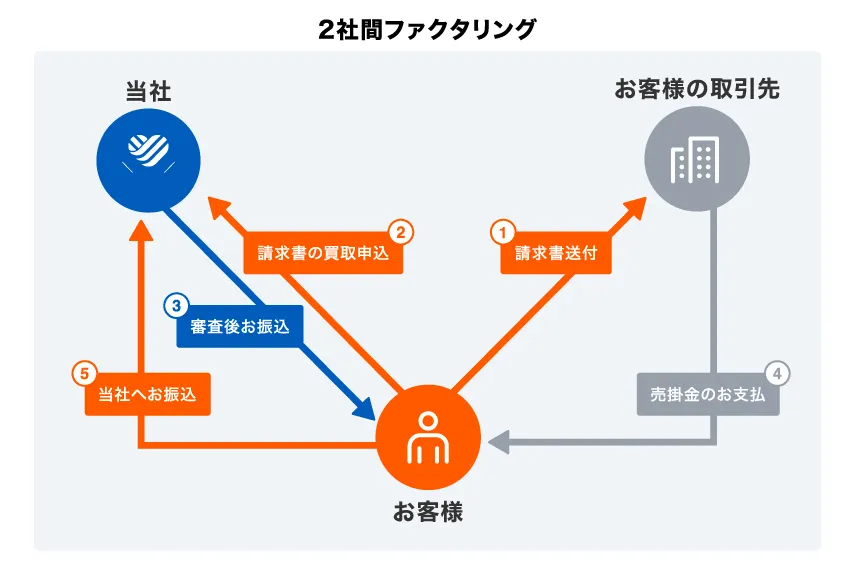

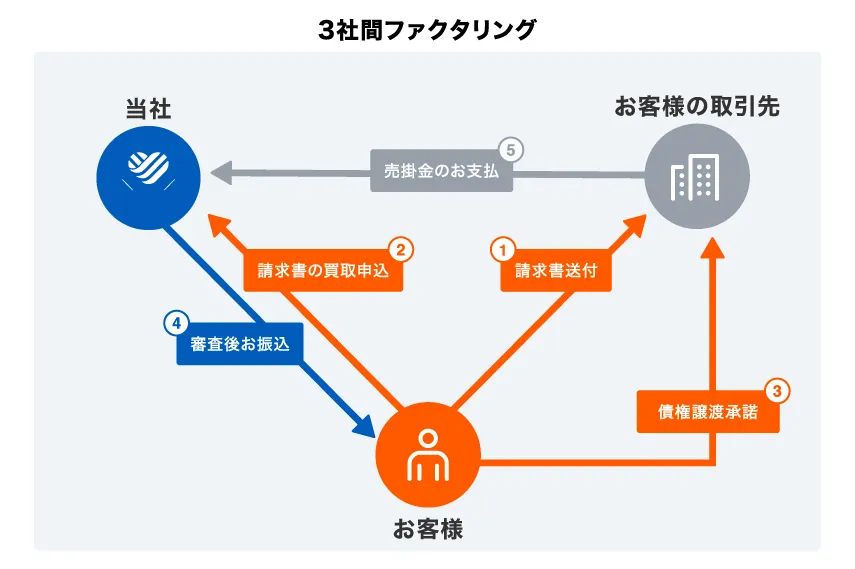

2社間ファクタリングの仕組み

2社間ファクタリングでは、利用者とファクタリング会社の2社間での取引が実施されます。売掛先が関係しない点が大きな特徴になっており、契約にかかわる事業者が少ないため、審査が早く、短時間で資金調達できる傾向にあります。

2社間ファクタリングでは、後日、利用者が売掛先から売掛金を回収し、ファクタリング会社に渡すことで取引が完了します。

売掛債権をファクタリング会社に譲渡しただけでは、取引が終わらない点に注意しましょう。また、3社間ファクタリングと比べると、手数料は高めに設定されることが多いです。

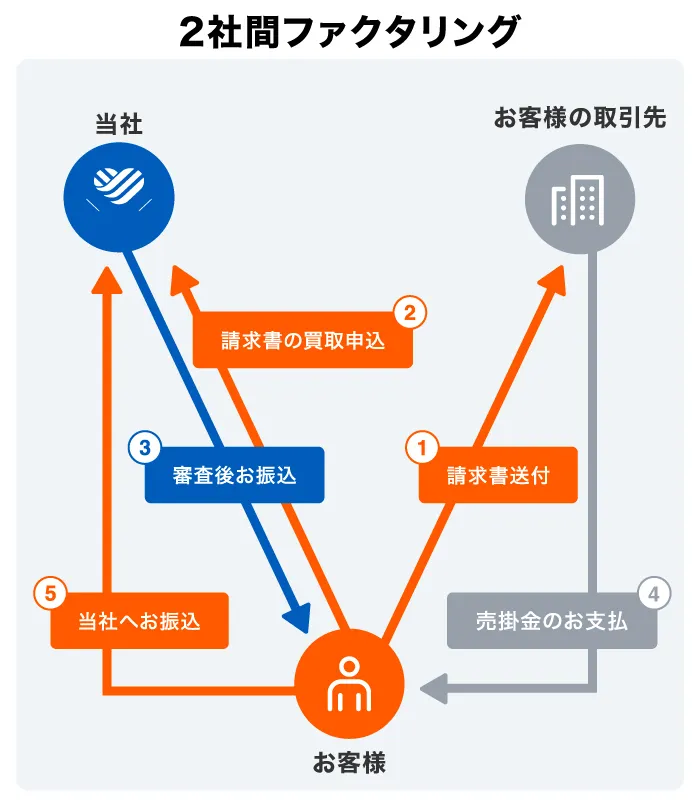

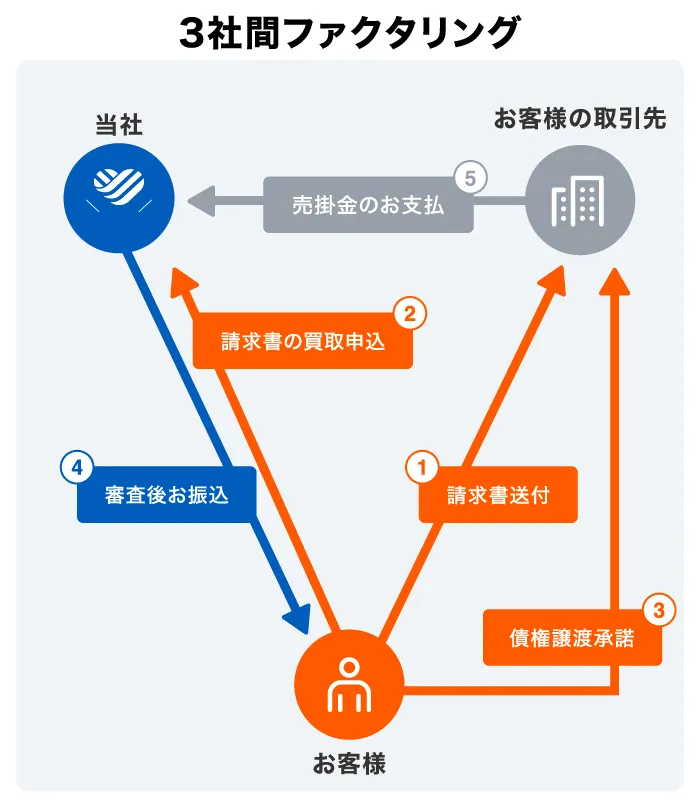

3社間ファクタリングの仕組み

3社間ファクタリングとは、利用者と売掛先、ファクタリング会社の3社間で取引が実施されるファクタリングサービスのことです。

ファクタリング会社は直接売掛先から売掛金を回収するため、ファクタリングを利用する利用者は、回収する必要がありません。ファクタリング会社とのやり取りも、売掛債権を譲渡した時点で完了します。

3社間ファクタリングでは、2社間ファクタリングと比べると審査に時間がかかりますが、手数料は2社間ファクタリングよりも低めのことが多いです。

なお、3社間ファクタリングは、売掛先とファクタリング会社のやり取りが必要になるため、売掛先の承諾を得ることになります。売掛先の承認が得られない場合、ファクタリングサービスを利用することはできません。

ファクタリングを利用するメリット

ファクタリングを利用する主なメリットは、以下のとおりです。

- 売掛債権を短期間で現金化できる

- 売掛先(取引先)の倒産による共倒れを回避できる

- 自社の経営状況が悪くても利用できる可能性がある

それぞれ解説します。

メリット①売掛債権を短期間で現金化できる

ファクタリングは、売掛債権を短期間で現金化できるため、資金繰りの改善に役立ちます。一般的に2社間ファクタリングは3社間ファクタリングより現金化までの期間が短い傾向があるため、急ぎの場合は2社間ファクタリングがよいでしょう。

また、ファクタリング会社によっては、最短即日での現金化に対応していることもあります。最短即日での現金化に対応しているファクタリング会社であれば、よりスピーディーに売掛債権を現金化できます。

メリット②売掛先(取引先)の倒産による共倒れを回避できる

ファクタリングは、債権が未回収の場合に弁済の義務がありません。仮に売掛先の経営悪化や倒産によって、ファクタリング会社が売掛債権の回収ができない場合でも返金義務が生じないため、共倒れのリスクを回避できます。

メリット③自社の経営状況が悪くても利用できる可能性がある

銀行から融資を受ける場合、審査では自社の経営状況が重要になります。

しかし、ファクタリングでは、審査で重視する点が売掛先の経営状況のため、自社の経営状況が悪くても、売掛先の経営状況がよければ利用できる可能性があります。

基本的に売掛債権があればサービスを利用できるケースが多いため、自由度の高さがファクタリングのメリットです。

また、ファクタリングは売掛債権の売買契約のため、融資とは違い信用情報に影響を与えないこともメリットとして挙げられます。

ファクタリングを利用するデメリット

ファクタリングにはメリットがある反面、デメリットもあるため、しっかりと把握したうえで利用を検討しましょう。以下では、ファクタリングの主なデメリットを紹介します。

デメリット①売掛債権を超える資金調達はできない

ファクタリングは、売掛債権の売買契約となるため、売掛債権を超える資金調達ができないことが大きなデメリットです。そのため、売掛債権を超える資金調達を希望する場合は、融資を受けることも検討する必要があるでしょう。

デメリット②手数料がかかるため本来調達できる金額より少なくなる

ファクタリングは手数料がかかるため、売掛債権を期日通りに現金化するより調達できる金額が少なくなります。手数料は2社間ファクタリングと3社間ファクタリングで異なり、それぞれの相場は以下のとおりです。

- 2社間:8%~18%

- 3社間:2%~9%

2社間ファクタリングの手数料は、基本的に3社間ファクタリングより高くなることに注意が必要です。

というのも、2社間ファクタリングでは売掛先が関係しないため、ファクタリング会社のリスクが高くなるからです。

ファクタリング会社は、実際に売掛債権があるか確認できませんし、2社間ファクタリングの仕組み上、利用者が受取った売掛金を使ってしまう可能性もあります。

また、売掛先が倒産などによって債権を回収できないリスクも生じます。これらの事情から、2社間ファクタリングでは3社間ファクタリングよりも手数料が高く設定されることが一般的です。

デメリット③ファクタリングの利用には審査が必要

ファクタリングを利用する際は、審査が実施されます。審査では売掛先の経営状況や信用度が重視される傾向がありますが、審査が実施される以上、必ずしも利用できるわけではありません。

ただし、自社が赤字や債務超過でも利用できる可能性がある点は、融資と大きく異なる点でしょう。

ファクタリングの申込方法

ファクタリングを利用する際の大まかな流れは、以下のとおりです。

- 相談

- 申込み

- 必要書類の提出

- 審査

- 契約の締結・振込

ファクタリングは、基本的に売掛債権があれば利用できます。申込後は必要書類の提出があるため、準備しておくと手続きがスムーズになります。

なお、詳細は申込先によって異なるため、ファクタリングを利用する際は事前に確認しておくとよいでしょう。

申込時に必要な書類

ファクタリングの申込時は以下の書類が必要です。

- 本人確認書類

- 売却する請求書

- 入金済みの請求書

- 上記3の入金が確認できる通帳

- 事業の存在を確認できる書類

必要書類はファクタリング会社やファクタリングの種類によって異なります。スムーズにファクタリングを利用するためにも、正しい書類を提出しましょう。

ファクタリングを利用する際の注意点

ファクタリングを利用する際は、いくつかの注意点があります。以下では、ファクタリングの主な注意点を紹介するので、確認しておきましょう。

取引先との契約書で「債権譲渡禁止」の記載がないか確認する

ファクタリングを利用する際には、取引先との契約書が必要です。その契約書に債権譲渡禁止に関する記載がある場合、ファクタリングを利用できません。一部取引ができるケースもありますが、譲渡制限がある売掛債権の譲渡は避けましょう。

悪徳業者・違法業者に注意する

ファクタリング会社によって、手数料・保証料が異なります。なかには手数料・保証料が高すぎるファクタリング会社が紛れているため注意しましょう。

また、ファクタリングを装った違法業者も存在します。ファクタリングを利用する際は数社を比較し、信頼できるファクタリング会社に申込むことが大切です。

ファクタリング会社を選ぶポイント

合法かつ誠実なファクタリング会社であっても、自社に合っているとは限りません。どのファクタリング会社に依頼するか迷ったときは、次のポイントに注目してみてください。

- オンライン型か対面型か

- 調達可能額

- 手数料率

各ポイントについて解説します。

選ぶポイント①オンライン型か対面型か

ファクタリング会社には、オンライン型と対面型があります。オンライン型は申込みから契約、入金までのすべてをWEB上で実施できるため、ファクタリング会社が遠方にあるときでも利用しやすいでしょう。

また、入金までの時間が比較的短いこともオンライン型のメリットです。急いでいるときにもオンライン型を検討してみましょう。

いっぽう、対面型は利用者がファクタリング会社に出向き、担当者に直接会って申込むタイプです。詳しく担当者に相談できるため、より柔軟なサポートを得られるでしょう。また、ファクタリングだけでなく経営についてのアドバイスを得られることもあります。

チャットや電話によるサポートを提供しているオンライン型もあります。迅速に資金を調達できるだけでなく、アドバイスサービスも利用できるため、オンライン型と対面型の両方のメリットを併せ持つハイブリッドタイプといえるでしょう。

選ぶポイント②調達可能額

ファクタリング会社によって、調達可能な金額が異なります。必要な金額を調達できるのか確認してから、申込むようにしてください。大手のファクタリング会社では、億を超える金額に対応していることもあります。

また、買取対象となる債権の最低金額も確認しておきましょう。最低金額が高い場合は、少額の売掛債権を現金化できない恐れもあります。

選ぶポイント③手数料率

手数料率もチェックしておきましょう。手数料率が高いと、その分、調達できる金額が減ってしまいます。

一般的に、2社間ファクタリングよりも3社間ファクタリングのほうが、手数料率は低めです。3社間ファクタリングを利用すると、売掛先にファクタリングを利用することを知られてしまいますが、手数料率を下げたいときには検討してみましょう。

また、ファクタリング会社によっても手数料率は変わります。複数社から見積もりを取ると、手数料が割高なファクタリング会社を避けやすくなります。急いで資金調達する必要があるときでも、できれば複数のファクタリング会社を比較してから依頼するようにしてください。

AGビジネスサポートでは「売掛債権ファクタリング」をご利用いただけます

AGビジネスサポートの「売掛債権ファクタリング」は、請求書1枚から来店不要で申込みができ、最短即日での現金化に対応しています※1※2。

また、2社間ファクタリングにも対応しており、取引先への開示も原則不要です。取引先へファクタリングの事実を知られたくない方のニーズにも対応可能です。

赤字経営でも買取検討可能なため、資金調達に悩んでいる方は、一度AGビジネスサポートへご相談ください※3。

※1申込時間帯によっては対応できない場合があります。

※2本審査の結果、ご希望にそえない場合もあります。

※3取引形態、買取金額によって条件が異なります。詳しくは営業担当にお問合せください。

ファクタリングに関するよくある質問

ファクタリングについてのよくある質問とその答えをまとめました。ファクタリング会社に相談する前に、ぜひチェックしてみてください。

Q.ファクタリングは個人事業主やフリーランスも利用できる?

利用可能です。ただし、法人向けのファクタリング会社もあるため、申込む前に個人事業主やフリーランスに対応しているのか確認しておきましょう。一般的に、少額の資金調達に対応しているファクタリング会社は、個人事業主やフリーランスへの対応が可能です。

ただし、個人事業主やフリーランスが利用できる場合でも、売掛先が個人事業主やフリーランスの場合は、審査通過が厳しくなる傾向にあります。現金化したい売掛債権や保証をつけたい売掛債権の売掛先が個人事業主やフリーランスの場合は、申込む前にファクタリング会社に相談してみてください。

Q.ファクタリングは即日利用できる?審査なしも可能?

ファクタリング会社によっては、申込んだ即日に入金が可能なこともあります。ただし、即日対応を実施している場合でも、申込む時間帯が遅いと即日入金は難しいでしょう。また、早めの時間帯に申込んでも、査定に時間がかかり、即日入金できないケースもあります。

なお、即日入金に対応しているファクタリング会社であっても、審査は必ず実施されます。もし審査なしを謳っている場合は、違法業者の可能性があるため避けるようにしてください。

Q.給料ファクタリングとはどのようなサービス?

いわゆる給料ファクタリングとは、未払いの給与を債権として買取ってもらうサービスを指します。実際には未払い給与は債権ではないため、ファクタリングと名前はついているものの、実質的にはローンの一種といえます。

給料ファクタリングは手数料が高く設定されているため、利用すべきではありません。また、急病や災害発生といった非常時なら、勤務先に給与前払いを請求することが可能です。その場合、手数料はかかりませんので、検討してみてください。

Q.ファクタリングサービスとローンはどちらを選ぶべき?

状況によって、適切なサービスは異なります。各メリットとデメリットを比較し、状況に合うほうを選んでください。

ファクタリングは融資ではないため返済不要ですが、売掛債権がないと利用できない、売掛債権の額面以上の金額を調達できないといったデメリットがあります。いっぽう、ローンは返済が必要ですが、売掛債権がなくても利用でき、ファクタリングより短時間・低手数料で借りられるケースもあります。

まとめ

ファクタリングは、事業者が保有している売掛債権などを期日前に売り渡し、現金化する方法で、資金調達のひとつとして利用されます。

ファクタリングは、迅速に現金化できる点が魅力ですが、売掛金が目減りする点には注意が必要です。また、売掛先(債務者)の返済能力などによっては、利用できない可能性もあります。

資金調達の方法は、金融機関からの融資などさまざまです。どの資金調達方法にもメリットだけでなく注意点があります。状況に応じた資金調達方法を選び、ビジネスを加速させましょう。

資金不足が繰り返し生じるときには、利用限度額まで繰り返しお借入れが可能なカードローンもおすすめです。AGビジネスサポートでは、「事業者向けカードローン」や「不動産担保カードローン」なども提案しています。ぜひお問合せください。

おすすめ記事

-

-

- 監修者

- 竹下 昌成(たけした あきなり)

-

- プロフィール

- 大家業、TAC講師、竹下FP事務所代表。1971年生まれ。兵庫県西宮市在住。立教大学卒業後、地銀やノンバンク、住宅メーカーFPを経て現職。30歳から大家業をスタート、45歳でFIRE。年間家賃収入3,600万円。得意分野は住宅購入と不動産投資。

- 資格情報

- CFP、宅地建物取引士、貸金業務取扱主任者、住宅ローンアドバイザーほか

- https://mbp-japan.com/hyogo/fp-takeshita/